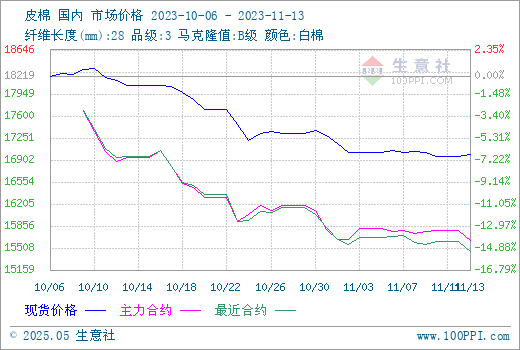

近期棉价弱势运行,较之前跌势有所放缓,6日国储棉挂牌量下降,但产业下游未见明显改善,需求疲软下,利好不足以支撑棉价。据生意社商品行情分析系统,11月13日3128B级皮棉现货价格在16982元/吨,较月初下跌1.07%。

国内市场:近期新疆籽棉收购进度有所加快,北疆籽棉收购进入尾声,南疆籽棉收购也已过大半,收购价格基本维持稳定,棉农惜售情绪减弱。前期棉价大跌,利空情绪已消化大半,随着收购进度加快,成本逐渐固化。据测算,新棉成本在16500—17000元/吨,对棉价有一定支撑。下游采购以刚需为主,近期美棉跌幅较大,企业更倾向于储备棉和进口棉,纺织企业备货意愿较低。

11月6日-11月10日储备棉销售第十四周,合计上市储备棉资源6万吨,总成交2.26万吨,成交率37.63%。平均成交价格16149元/吨,较前一周下跌271元/吨;折3128价格16691元/吨。6日周一国家储备棉发布公告将每日挂牌量,由此前的2万吨,降至1.2万吨。

国际市场:美国农业部供需预测调增全球棉花产量和库存,调减消费量,再加上油价大跌和国际宏观的利空影响,ICE期棉大幅下跌,到了后期在油价反弹和美棉出口周报利好的刺激下,ICE期棉小幅回升。截至10日,ICE期棉主力合约结算价77.32美分,较月初下跌2.12美分,跌幅2.67%。

美国农业部发布的11月全球棉花供需报告中,调增了全球棉花预估产量18.6万吨,至2470.3万吨,其中美国调增产量5.9万吨,至285万吨。全球消费量预期2510.4万吨,环比调减10.6万吨。全球棉花期末库存1774.4万吨,环比增加34.2万吨。中国期末库存环比调增10.9万吨,印度期末库存环比调增6.5万吨,美国期末库存环比调增8.7万吨。报告整体偏空,全球消费仍然偏弱。

需求市场:下游纯棉纱市场整体维持清淡氛围,价格延续下跌态势,但跌势有所放缓。棉纱库存压力仍较大,纺企对棉花现货采购力度整体一般。目前下游已经进入传统淡季,需求不振对棉价形成负反馈,纺织企业不断降低开机率。坯布市场成交氛围延续清淡,中小厂订单不足,下游询价现象减少,织厂库存压力增加,开机率继续下滑。

海关总署最新数据显示,2023年10月,我国纺织品服装出口总额229.66亿美元,同比降幅8.23%,连续第六个月呈下降态势,环比下降12.33%,同比下降8.2%,同环比降幅均较上月扩大。2023年1-10月,我国纺织品服装累计出口额2457.18亿美元,同比下降9.22%。

后市预测:从产业链来看,当前新棉逐步上市供应端宽松,下游需求维持低迷难有起色,棉纱库存压力下,对棉花现货采购力度整体一般,行业淡季氛围下国内棉花价格或将继续承压。

1

四川汇维仕涤纶短纤装置动态2024-04-19

2

涤棉纱商品报价动态(2024-04-19)2024-04-19

3

截至1月25日当周美国23/24年度陆地棉净签约较前一周增加69%2024-02-02

4

截至1月18日当周美国23/24年度陆地棉净签约较前一周下降51%2024-01-26

5

生意社:本周国内纯涤纱和涤棉纱市场稳中偏弱(4.13-4.19)2024-04-19

6

生意社:本周国内纯涤纱和涤棉纱市场维稳走货(4.8-4.12)2024-04-12

浙公网安备33010602010420号

浙公网安备33010602010420号 网络工商

网络工商