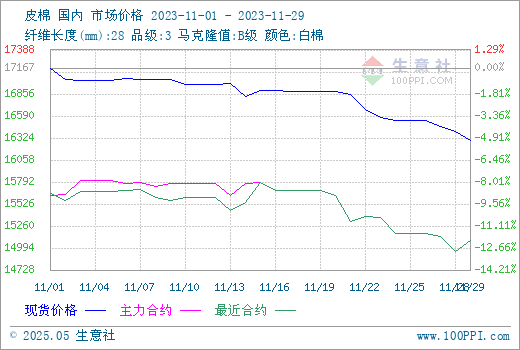

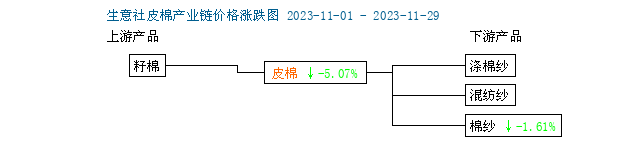

11月纺织行业淡季氛围下,纺企对原料采购的需求减弱,基本面弱势下棉花行情延续跌势。据生意社商品行情分析系统,11月29日3128B级皮棉现货价格在 16296元/吨,较月初下跌5.07%,同比上涨8.83%。11月郑棉期货大幅下跌,月底郑棉主力合约跌破15000元/吨整数关口,到了29日,期价小幅回升,主力合约结算价报15090元/吨,较月初下跌3.5%。

新疆机采籽棉收购价跌破7元/公斤

11月底,国内籽棉交售进入收尾阶段,随着郑棉和现货价格不断下跌,北疆部分棉区加工企业减收、停收引发囤棉大户和合作社的担忧,月底全疆籽棉收购价继续下滑。月初,新疆地区机采棉收购均价在7.3-7.5元/公斤左右,到了29日,大部分地区收购价格在已经跌入7元/公斤以内,均价集中在6.8-7.1元/公斤左右,手摘棉收购均价集中在6.95-7.3元/公斤左右。部分植棉大户一改之前惜售心态,陆续开始交售,成交价早已跌破预期。

供应和库存压制下 棉价难抬头

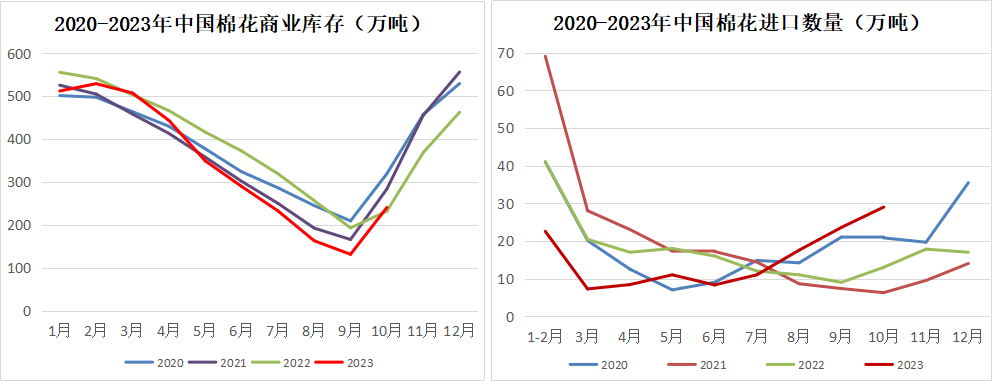

新棉加工持续进行,截止11月28日,2023/2024年度新疆棉累计加工343.35万吨,同比增幅38.2%。10月全国棉花商业库存总量为240.52万吨,环比增加109.06万吨,同比增加8.49万吨。此外进口棉供应同比大幅增加,9月起到港量加大,10月我国棉花进口量29万吨,环比增幅20.8%,同比增幅122.1%。供应端维持宽松状态,纺企补库意愿不强。

中国储备棉管理有限公司于2023年11月15日起停止2023年中央储备棉销售。2023年7月31日至11月14日储备棉累计挂牌123.21万吨,成交88.47万吨,成交率71.81%。加权平均成交均价17424元/吨,折3128B加权均价17927元/吨。储备棉的轮出有效增加了市场供应,对前期的高棉价抑制效果较好。市场对储备棉停止轮出都有预期,对行情的影响不大。

国家棉花市场监测系统发布了2023年棉花产量调查结果,显示2023年中国棉花平均单产136.6公斤/亩,同比下降6.1%;按监测系统调查实播面积4140.2万亩测算,预计全国总产量565.7万吨,同比下降15.8%;其中新疆产量预计524.9万吨,同比下降15.7%。新疆棉花总产虽低于去年同期水平,但与历史值相比整体持稳,加上此前市场长期对产量下降的炒 作已疲惫,并未刺激棉价上涨。

需求端萎靡 高库存下棉纱跌幅扩大

行业淡季下纯棉纱市场气氛冷清,库存压力不断攀升,利润维持亏损状态,企业经营难度增加,减停产现象较多。而随着棉价的持续下行,布厂、面料厂和服装厂对棉纱的压价更为严重,国内棉纱价格跌幅扩大。截至10月底,国内棉纱商业库存总量为127.7万吨,较去年同期增加53万吨,增幅达70.95%,为近六年历史最高值。而十月进口棉纱约17万吨,同比增幅162.6%。棉纱的高库存及消费端萎靡是压制价格的重要原因。

下游纺织市场方面,纺织企业后续订单衔接难度加大,产成品出货迟缓,全棉坯布价格连续下调,后续生产排单谨慎,内地中小纺织企业开机率下降情况增多。外需也迟迟未有起色,十月国内棉制品出口量环比继续减少且降幅增大。10月我国棉制品出口量49.35万吨,同比减少4.4%,环比减少10.94%;1-10月棉制品出口量为530.35万吨,同比减少10.73%,出口市场弱势格局难改。

后市预测:目前棉价的支撑主要来自成本端,但市场对棉纱的高库存和下游需求的担忧不减,下游负反馈持续的情况下,新棉成本固化后支撑减弱。近期美棉价格维持在80美分上下,并未出现大幅波动,对国内棉价影响不大。短期来看,棉价重重压制下,行情或进一步走低。从长期来看,在棉纱的库存压力释放之前,棉价或仍将维持一个弱势整理的趋势。

1

4月19日生意社氨纶基准价为30125.00元/吨2024-04-19

2

两部门:推动数字纺织建设 培育纺织行业新质生产力2024-04-18

3

工信部:2020年规上产业用纺织品企业利润同比增203.2%2021-02-04

4

巴基斯坦:12月纺织品出口劲增 棉花需求旺盛2021-01-29

5

生意社:供增需减 氨纶价格同比跌超20%2024-03-29

6

生意社:基本面氛围偏空 3月氨纶行情持续走跌2024-03-28

浙公网安备33010602010420号

浙公网安备33010602010420号 网络工商

网络工商