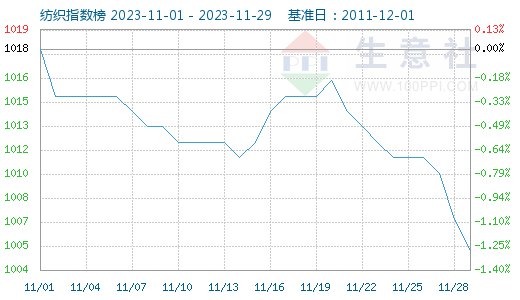

生意社纺织指数显示11月份纺织行业震荡下行,截止11月29日纺织指数为1005点,较11月1日1018点下降了13点。

多数纺织产品价格走弱,其中棉纺行业在淡季氛围下,纺企对原料采购的需求降低,基本面弱势下11月份棉花行情延续跌势。11月底,国内籽棉交售进入收尾阶段,随着郑棉和现货价格不断下跌,北疆部分棉区加工企业减收、停收引发囤棉大户和合作社的担忧,月底全疆籽棉收购价继续下滑。棉花供应端维持宽松状态,行业淡季下下游纯棉纱市场气氛冷清,库存压力不断攀升,利润维持亏损状态,减停产现象较多。短期来看,棉价重重压制下,行情或进一步走低。从长期来看,在棉纱的库存压力释放之前,棉价或仍将维持一个弱势整理的趋势。

化纤市场各产品也表现一般。国内氨纶市场行情偏弱运行,原料纯MDI市场国产货源偏紧,开工负荷在67%左右,进口货源陆续到港,下游按需采购,华东地区国产货源现货主流商谈21200-21400元/吨电汇桶装自提,较月初下跌500-600元/吨。PTMEG行业交投气氛不佳,1800分子量报价参考18500元/吨。成本支撑力度不足,下游采购持续性不够,观望情绪较浓,对于未来市场多持谨慎心态,行业信心不足,预计12月氨纶价格仍将维持弱势。

当前涤纶短纤原料偏弱调整,成本支撑减弱。需求端,终端需求不振,下游纱厂对后市持悲观情绪,仅维持少量刚需采购。上下利空之下,11月国内涤纶短纤市场行情震荡下行。纺企普遍反馈纱线滞销,产品库存持续增加,小幅降价去库仍为主旋律。进入12月后传统纺织需求较11月将有一定程度下滑,刚需存在下降可能性。叠加自身供应短纤有新装置投产预期,供应或有增加。成本下跌与供增需降,利空驱动之下,预计12月涤纶短纤价格或维持下跌为主。

粘胶短纤原料溶解浆价格坚挺,成本端支撑较强,但下游刚需谨慎采购为主,上下游分化博弈,导致价格重心窄幅下行。厂商局部商谈优惠增加,特别是部分中低端厂家,整体工厂执行前期订单发货为主,新单成交稀少。月末多方压力下部分小厂存在减停产意向,整体开工或将出现下降。下游人棉纱销售不佳,多数亏损运行。市场普遍认为春节前难有好转,或存在进一步下跌可能,多观望等待消耗库存为主。

但涤纶长丝市场下游刚需支撑力度尚可,带动价格小幅回暖,当前江浙地区主流涤纶长丝工厂出货意向积极。后市来看,市场预期产油国OPEC+可能延长和深化减产,国际原油或将偏强 震荡。PTA市场整体重启及新增产能多与计划检修产能,未来PTA货源供应依然充足,对价格形成拖累。另外,终端内外贸订单不多,多以刚需补货,需求持续性不强,下游追涨心态谨慎,涤纶长丝存累库可能性。预计12月初,涤纶长丝工厂或保利润为主,价格温和上调,但随着需求走弱价格存在下行可能性。

从行业来看,1—10月,全国限额以上单位服装鞋帽、针纺织品类商品零售额同比增长10.2%。规模以上企业纱、布、服装产量同比分别下降1.2%、4.2%、10.1%,化纤产量同比增长8.8%。出口方面,1—10月,我国纺织品服装累计出口2457亿美元,同比下降9.2%,其中10月当月出口230亿美元,同比下降4.8%。综合上述,随着纺织市场逐渐进入淡季,需求端进一步萎缩,预计12月份纺织原料价格仍将弱势运行。

1

生意社:截止4月18日PTA相关行业开工率汇总2024-04-19

2

生意社:4月19日逸盛石化PTA外盘价格动态2024-04-19

3

美国农业部周四宣布颁发#19陆地棉进口配额2024-02-23

4

生意社:2月21日外盘CFR中国PTA主流价格2024-02-22

5

生意社:成本与供需矛盾博弈 涤纶长丝市场走势如何?2024-04-09

6

生意社:需求回暖预期增强 4月涤纶长丝价格将温和上行2024-03-29

浙公网安备33010602010420号

浙公网安备33010602010420号 网络工商

网络工商